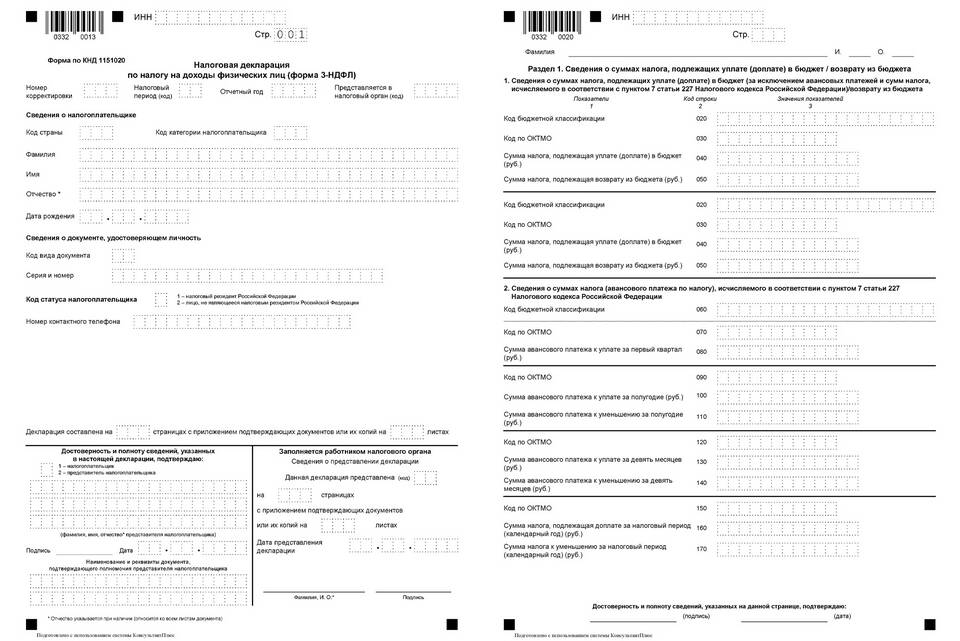

Декларация по форме 3-НДФЛ - это документ, который представляют физические лица для отчета о своих доходах и расчета налога на доходы физических лиц (НДФЛ). Подача этой декларации требуется в определенных законодательством случаях и дает право на налоговые вычеты.

Содержание

Основные случаи подачи декларации 3-НДФЛ

| Ситуация | Обязательность подачи | Срок подачи |

| Получение доходов от продажи имущества | Обязательно | До 30 апреля следующего года |

| Получение доходов от аренды | Обязательно | До 30 апреля следующего года |

| Получение доходов за рубежом | Обязательно | До 30 апреля следующего года |

| Получение подарков от неблизких родственников | Обязательно | До 30 апреля следующего года |

Получение налоговых вычетов

Виды вычетов, требующие подачи 3-НДФЛ

- Имущественный вычет при покупке жилья

- Социальный вычет за обучение

- Социальный вычет за лечение

- Профессиональные вычеты для ИП и частных практиков

- Инвестиционные вычеты

Сравнение обязательных и добровольных случаев подачи

| Характеристика | Обязательная подача | Добровольная подача |

| Цель подачи | Уплата налога | Получение вычета |

| Срок подачи | До 30 апреля | В любое время года |

| Ответственность за неподачу | Штраф | Отсутствует |

Процесс подачи декларации 3-НДФЛ

Способы подачи

- Лично в налоговой инспекции

- Через личный кабинет на сайте ФНС

- Через МФЦ

- Почтой с описью вложения

Документы, необходимые для заполнения 3-НДФЛ

- Паспорт или иной документ, удостоверяющий личность

- Справка 2-НДФЛ от работодателя

- Документы, подтверждающие расходы (для вычетов)

- Документы на право собственности (при продаже имущества)

- Реквизиты счета для возврата налога

Последствия неподачи декларации

| Нарушение | Ответственность |

| Неподача декларации | Штраф 5% от суммы налога за каждый месяц просрочки |

| Неуплата налога | Штраф 20-40% от суммы налога + пени |

Декларация 3-НДФЛ служит инструментом контроля доходов граждан и механизмом реализации их права на налоговые вычеты. Правильное и своевременное оформление этого документа позволяет избежать штрафных санкций и вернуть часть уплаченных налогов.