Досрочные выплаты — это погашение кредита или займа раньше установленного срока. Правильный расчет таких выплат помогает сэкономить на процентах и избежать ошибок при закрытии долговых обязательств.

Содержание

Виды досрочных выплат

Существует два основных типа досрочного погашения:

- Полное досрочное погашение — закрытие всего остатка долга единовременно.

- Частичное досрочное погашение — внесение суммы, превышающей обязательный платеж, но не покрывающей весь долг.

Формулы для расчета досрочных выплат

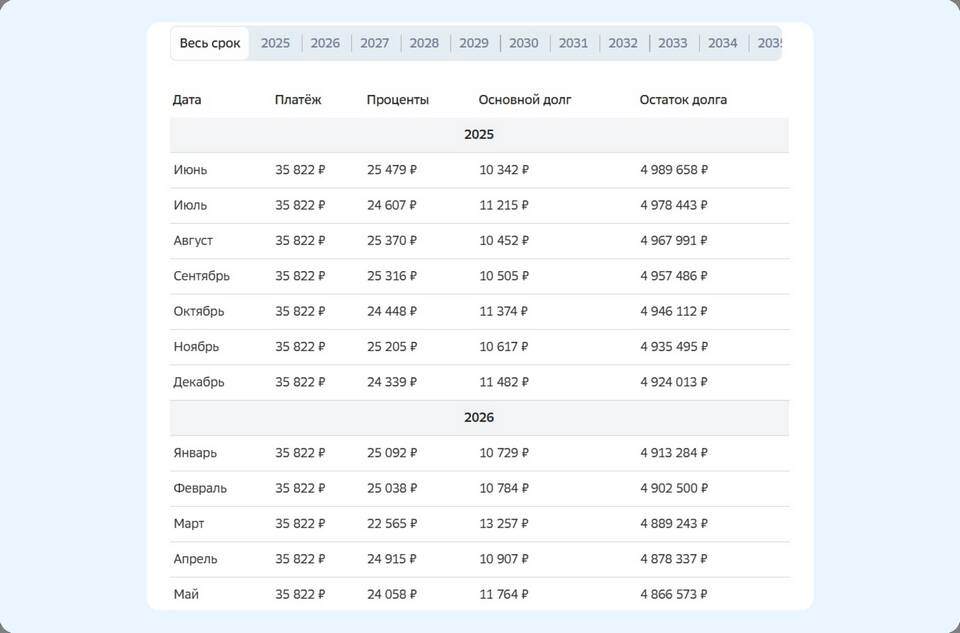

Расчет остатка долга

Перед внесением досрочного платежа необходимо узнать текущий остаток задолженности. Формула для аннуитетных платежей:

Остаток = P × ( (1 + r)^n - (1 + r)^k ) / ( (1 + r)^n - 1 )

- P — сумма кредита;

- r — месячная процентная ставка (годовая ставка / 12);

- n — общее количество платежей;

- k — количество уже произведенных платежей.

Расчет экономии на процентах

При досрочном погашении сумма переплаты уменьшается. Экономию можно рассчитать по формуле:

Экономия = (Общая переплата без досрочки) - (Переплата с учетом досрочного платежа)

Пример расчета

| Параметр | Значение |

| Сумма кредита | 500 000 руб. |

| Срок | 5 лет (60 месяцев) |

| Процентная ставка | 10% годовых |

| Досрочный платеж (через 12 месяцев) | 100 000 руб. |

Рассчитаем остаток долга на момент внесения досрочного платежа и новый график выплат.

- Определяем месячную ставку: 10% / 12 ≈ 0,833% (0,00833 в долях).

- Вычисляем остаток через 12 месяцев по формуле аннуитета.

- Уменьшаем остаток на 100 000 руб. и пересчитываем график.

Полезные советы

- Уточняйте в банке, применяется ли досрочный платеж к телу кредита или к процентам.

- Проверяйте, нужно ли уведомлять банк о досрочном погашении заранее.

- Используйте кредитные калькуляторы для проверки своих расчетов.

Заключение

Расчет досрочных выплат требует внимательности и понимания условий кредитного договора. Правильный подход позволяет сократить переплату и быстрее избавиться от долга.