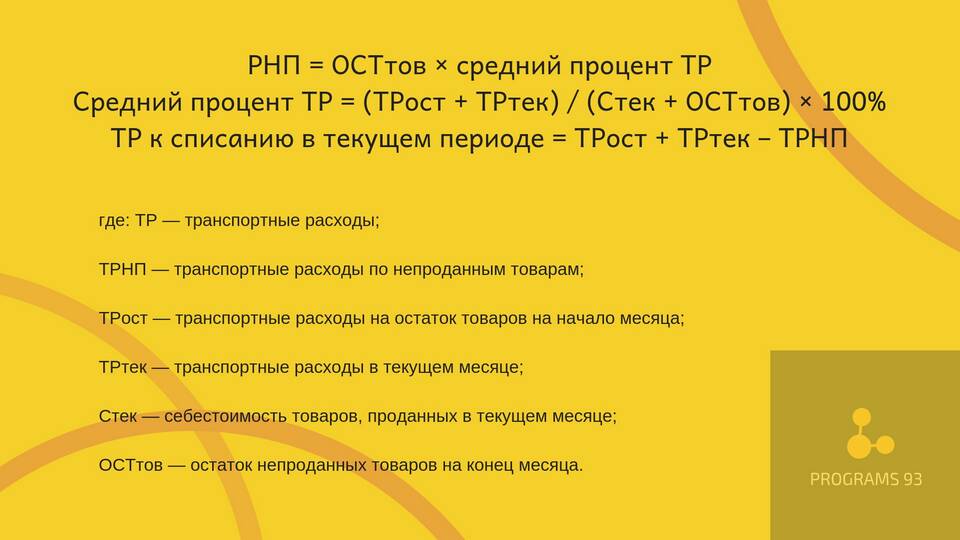

Транспортные расходы в бухгалтерском учете представляют собой затраты организации, связанные с перевозкой грузов, доставкой товаров и перемещением сотрудников. Эти расходы учитываются в составе затрат предприятия и влияют на формирование финансового результата.

Содержание

Основные виды транспортных расходов

- Доставка товаров и сырья - затраты на перевозку приобретаемых материальных ценностей

- Транспортировка готовой продукции - расходы по доставке товаров покупателям

- Командировочные расходы - затраты на проезд сотрудников

- Экспедиционные услуги - оплата услуг транспортно-экспедиционных компаний

- Содержание собственного транспорта - ГСМ, ремонт, страхование служебного транспорта

Классификация транспортных расходов в бухучете

| Тип расходов | Бухгалтерский счет | Примеры |

| Входящие транспортные расходы | 15, 41 | Доставка сырья и товаров |

| Исходящие транспортные расходы | 44 | Доставка продукции покупателям |

| Командировочные расходы | 26, 44 | Проезд сотрудников в командировку |

| Эксплуатация транспорта | 20, 23, 25, 26 | ГСМ, ремонт служебного автотранспорта |

Учет транспортных расходов при покупке товаров

Транспортные расходы, связанные с приобретением товаров и материалов, могут учитываться двумя способами:

- Включаться в себестоимость приобретаемых ценностей

- Учитываться отдельно как расходы на продажу

Нормативное регулирование

Учет транспортных расходов регламентируется следующими нормативными актами:

- ПБУ 10/99 "Расходы организации"

- Налоговый кодекс РФ (глава 25)

- Методические указания по бухгалтерскому учету МПЗ

Особенности налогового учета

В налоговом учете транспортные расходы классифицируются как:

- Прямые расходы (если связаны с производством)

- Косвенные расходы (если относятся к реализации)

Организации, занимающиеся торговлей, могут создавать резерв предстоящих расходов на ремонт транспорта в соответствии с налоговым законодательством.