Самозанятые граждане в России платят налог по специальному налоговому режиму НПД (Налог на профессиональный доход). Рассмотрим размеры налоговых ставок и порядок расчета платежей.

Содержание

Налоговые ставки для самозанятых

| Категория клиентов | Ставка налога |

| Физические лица (заказчики-физлица) | 4% от дохода |

| Юридические лица и ИП (заказчики-юрлица) | 6% от дохода |

Как рассчитывается налог

Пример расчета

- Доход от физлица: 50 000 руб. × 4% = 2 000 руб.

- Доход от юрлица: 30 000 руб. × 6% = 1 800 руб.

- Общая сумма налога: 2 000 + 1 800 = 3 800 руб.

Что учитывается при расчете

- Только фактически полученные доходы

- Дата получения денег на счет или наличными

- Все чеки, оформленные через приложение "Мой налог"

- Доходы от всех видов профессиональной деятельности

Льготы и освобождения

| Льгота | Условия |

| Налоговые каникулы | Для новых самозанятых в первые 2 года |

| Пониженная ставка | 4% при работе с физлицами |

| Необлагаемый минимум | Отсутствует, налог на весь доход |

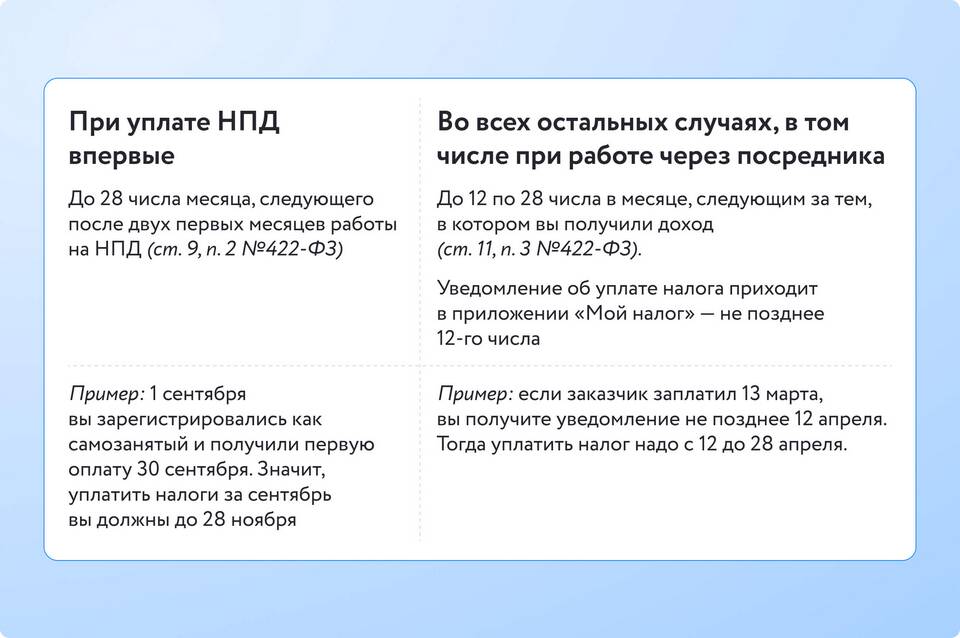

Порядок уплаты налога

- Налог рассчитывается автоматически в приложении

- Декларация не требуется

- Уплата производится до 25 числа следующего месяца

- Доступна рассрочка платежа

- Оплата через приложение "Мой налог"

Важные ограничения

- Годовой лимит доходов - 2,4 млн руб.

- Запрещено нанимать работников по трудовым договорам

- Ограничения на виды деятельности (47 разрешенных)

- Обязательная регистрация в приложении

Налог для самозанятых рассчитывается автоматически по фиксированным ставкам от полученного дохода. Своевременная оплата налогов через мобильное приложение позволяет сохранить статус и пользоваться льготами.