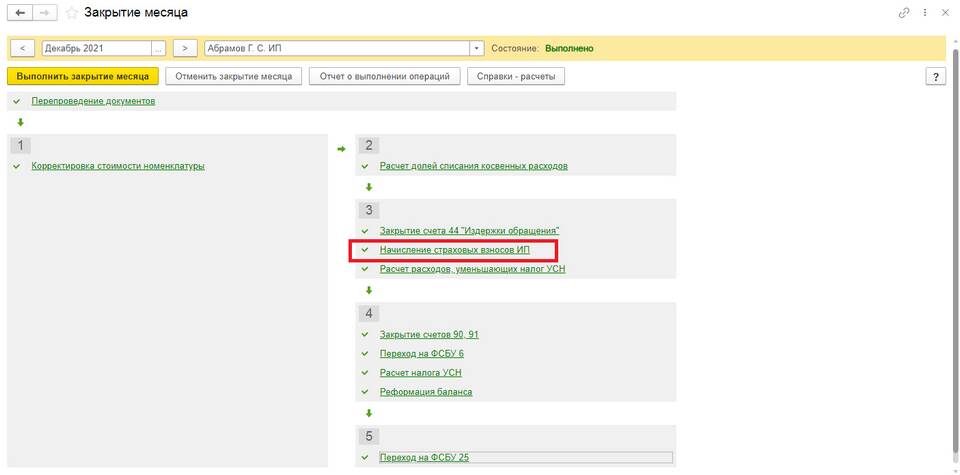

Корректировка страховых взносов может потребоваться при обнаружении ошибок в расчетах или изменении базы для начисления. Рассмотрим правильный порядок внесения исправлений.

Содержание

Основания для корректировки страховых взносов

- Обнаружение арифметических ошибок в расчетах

- Изменение категории плательщика

- Уточнение налоговой базы

- Применение льгот или пониженных тарифов

Подготовка к корректировке

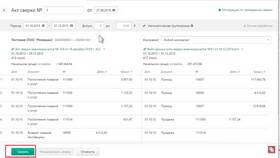

| Действие | Документы |

| Выявление ошибки | Первичные учетные документы, расчетные ведомости |

| Определение периода | Налоговые декларации за проверяемый период |

| Расчет разницы | Уточненные расчетные ведомости |

Порядок внесения корректировок

Составление уточненного расчета

- Заполните титульный лист с указанием номера корректировки

- Внесите исправленные данные в соответствующие разделы

- Укажите сумму доплаты или уменьшения взносов

- Приложите пояснительную записку с обоснованием изменений

Подача документов в ФНС

- Электронный способ через личный кабинет налогоплательщика

- Личная подача в инспекцию ФНС

- Через представителя с нотариальной доверенностью

Особенности корректировки в разных случаях

| Ситуация | Действия |

| Недостача платежа | Доплата суммы с пени до подачи уточненки |

| Переплата | Зачет в счет будущих платежей или возврат |

| Изменение тарифа | Приложение подтверждающих документов |

Сроки корректировки

- До назначения выездной проверки - без штрафов

- После проверки - возможны санкции

- В течение 3 лет с момента ошибки - предельный срок